10月23城新房销售面积环比转正 销售恢复仍不及预期

2022-10-24 17:14

总体来看,销售恢复不及预期;政策放松不及预期;行业流动性风险仍然存在。

10月23日,西南证券发布一篇房地产行业的研究报告,报告指出,32城新房销售面积环比转正,民企或迎第二轮增信融资。总体来看,销售恢复不及预期;政策放松不及预期;行业流动性风险仍然存在。

报告具体内容如下:

10月重点32城累计销售面积(截至21日)同比-25%,环比+1.4%。12城二手房成交面积累计同比+66%,环比+3%。其中一线城市同比-18%,环比+23%;二线城市同比-26%,环比-3%;三四线城市同比-35%,环比-6%。

具体城市来看:1)一线城市中北京同比实现正增长,其余城市同比仍下滑,其中上海同比下降35%、深圳同比下降25%,广州、深圳环比增幅较大;2)二线城市多数同环比呈现下滑,杭州、宁波、无锡、温州等城市跌幅较大,济南、苏州、厦门等城市同比正增长;3)三四线城市中,惠州、江门、莆田实现同比正增长。二手房成交表现强于新房,12城二手房成交面积累计同比+66%,环比+3%。

南京第三轮土拍热度下滑,天津三轮土拍民企回归。

南京:本轮供地32宗地,1宗流拍,共计成功出让31宗地块,总建面238万平方米,成交总金额275亿元,较第二轮大幅下降62%。成交的31宗地块中仅1宗触顶,3宗溢价,余下27宗底价成交,平均溢价率2.6%,较第二轮下降0.3%,降至集中供地以来的最低位,本地国资企业仍是拿地主力。

天津:本轮供地共计成功出让15宗地块,总建面121.15万平方米,成交总金额为97.5亿元,仅1宗地块溢价成交,整体溢价率0.13%。拿地房企方面,中海摘得河西区两宗宅地,多家本土民企有所斩获,4宗地块由城投类公司单独竞得。

超10城房贷利率降至4%以下

房贷利率继续下行,超10城降至4%以下。2022年10月贝壳研究院监测的103个重点城市主流首套房贷利率为4.12%,较上月下降3个基点,二套利率为4.91%,与上月持平。其中一线城市首套平均为4.60%,二套平均为5.13%,与上月持平。二线城市首套利率平均为4.08%,三四线城市首套平均为4.11%。

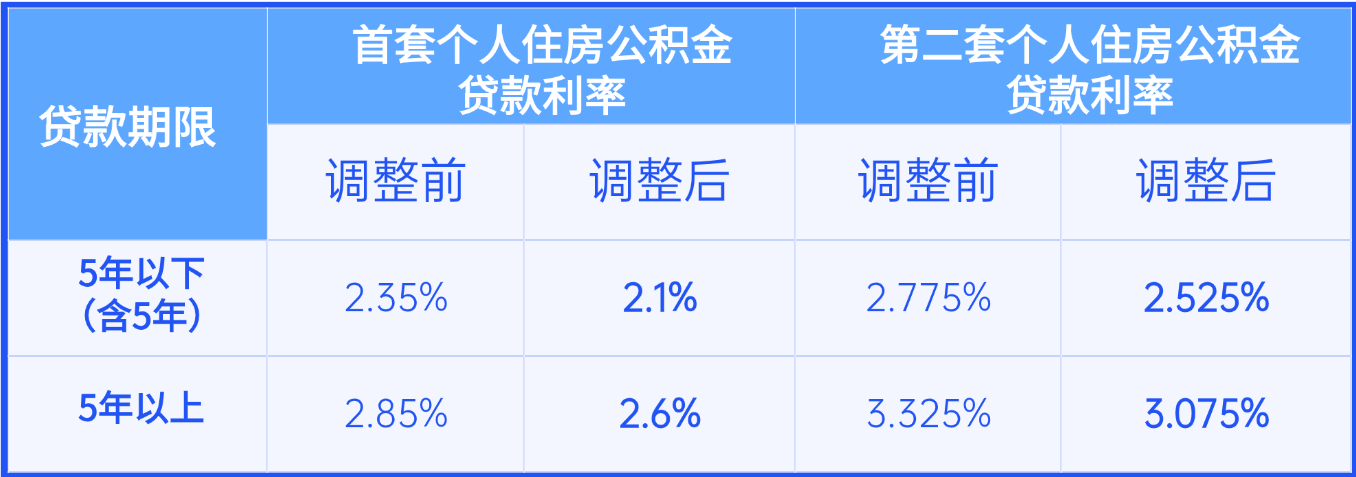

自9月29日人民银行联合银保监会发布阶段性调整差别化住房信贷政策以来,已有10余城首套房贷款利率降至4%以下,其中清远利率最低降至3.7%。此外,10月以来北京、南京、杭州、无锡、宁波、东莞等多地下调首套房公积金贷款利率,5年以下和5年以上利率分别调整为2.6%和3.1%。

民企迎来第二轮增信融资

新城再发“中债增”担保中票,民企或迎来第二轮增信融资。10月18日,新城控股计划在银行间市场发行15亿元人民币中期票据,将由中债信用增进投资股份有限公司提供全额无条件不可撤销连带责任担保。自8月以来,“中债增”已经支持包括龙湖集团、新城控股、美的置业、碧桂园、旭辉集团、卓越集团在内的6家民营房企成功发行8只债券,合计融资金额83.7亿元。目前除新城控股外,龙湖、旭辉、碧桂园等也计划再度发行“中债增”担保境内票据,民企或迎来第二轮增信融资。

投资建议:我们认为当前板块应当关注2条投资主线:1)开发企业:华发股份、建发股份、保利发展、滨江集团、天健集团、南山控股、华润置地、万科A等;2)物管企业:碧桂园服务、华润万象生活等。

风险提示:销售恢复不及预期;政策放松不及预期;行业流动性风险。